Одним из простых, но, при правильной организации процесса, эффективных способов взыскания задолженности и предотвращения её появления является обзвон должников. Своевременное уведомление клиентов о наличии задолженности, её размере и сроках погашения положительно отразится на платёжной дисциплине, позволит минимизировать связанные с неисполнением клиентами своих обязательств риски.

Но организация собственного Call-центра влетит компании «в копеечку»: появятся дополнительные расходы на аренду офиса, зарплату сотрудникам, услуги связи. Экономически выгоднее и целесообразнее заказать услугу обзвона должников в аутсорсинговой компании. Это избавит вас и ваших сотрудников от нервотрёпки, позволит снизить объём невозвращенных средств, сохранив при этом клиентов.

Кто обычно становится должником и почему

Можно выделить несколько основных типов должников, и к каждому из них требуется свой подход:

- Обманщик. В долги он залазит целенаправленно, надеясь получить материальную выгоду. Циничен, непрошибаем, на контакте старается не идти, не говоря уже про погашение задолженности. Справиться с таким под силу только профессионалу в области взыскания.

- Разгильдяй. Чувство ответственности ему неизвестно. Такой может как погасить долг самостоятельно, так и избегать всяческого общения с представителями компании. Его кредо — «мой долг — это ваша проблема», поэтому ждать от него каких-то шагов бессмысленно. Но должником он становится не по злому умыслу, поэтому шансы на возврат долга есть.

- Хронический должник. Он должен всем и каждому. Он обязательно столкнётся с ситуацией, мешающей исполнить долговые обязательства. С неохотой и трудом, но всё же возвращает долги. Правда, для начала с ним придётся плотно поработать.

- Случайный должник. Как правило, причиной образования задолженности у него становятся жизненные обстоятельства. Легко идёт на контакт, после решения личных проблем так же легко гасит задолженность. С таким должником нужно быть предельно аккуратным — большая их часть относится к числу весьма перспективных клиентов, терять которых нерационально.

- Рассеянный. Он бы с радостью оплатил долг, если бы помнил о нём. Такой категории должников следует периодически напоминать о сумме долга и сроках платежа, но проблем с возвратом, как правило, не бывает. Если клиент опять не забудет.

Работа с каждым из типов должником имеет свою специфику. Причём при взаимодействии с ними менеджер должен преследовать 2 цели: не только вернуть долг, но и сохранить лояльность клиента.

Новичкам чрезвычайно трудно будет корректно построить общение при телефонном обзвоне должников и добиться высокой эффективности работы: ведь не всегда стандартные алгоритмы работают, что вынуждает импровизировать.

С какими типами долгов приходится работать

Немаловажно обращать внимание на типы задолженностей. Они могут быть:

- Текущими. Это наиболее распространённые типы долгов в сфере ЖКХ, услуг связи или по подпискам. К примеру, по договору абонент должен вносить средства не позднее 10 числа следующего месяца. Тогда его текущая задолженность возникает в период с 1 до 10 число — именно в этот интервал ему нужно погасить долги, пока они не перешли в категорию просроченных. При обзвоне должников ЖКХ/ЖКУ основная задача заключается в предупреждении клиента о существующем долге, предоставлении информации о способах его погашения.

- Просроченными. К таким относят задолженности, установленные договором сроки платежей по которым прошли. Традиционно к просроченным относят долги, не оплачиваемые клиентом на протяжении до трёх месяцев. Основная задача менеджера заключается в уведомлении о необходимости уплаты долга, ключевой инструмент воздействия — предупреждение о последствиях (начисление пени, штрафов, прекращение предоставления услуг или поставок товаров).

- Взыскиваемыми. К ним относят долги длительностью более 3 месяцев. Как правило, коллекционируют такие долги мошенники либо разгильдяи, поэтому основной задачей в этом случае становится поиск путей взыскания средств.

Опытный специалист по обзвону должников обладает навыками психолога. И обычно его работа строится не на запугивании клиента всевозможными карами в виде штрафов, а в формировании у него желания самостоятельно погасить долг. И в дальнейшем обратиться в компанию, пополнив ряды её постоянных клиентов.

Какие есть алгоритмы работы с должниками

Сначала мы рассмотрим способы, которыми не стоит пользоваться ни в коем случае:

- постоянные уведомления и звонки должнику. Погасить задолженность это не поможет: единственное, чего вы добьётесь — это разозлите должника, и его «принципиальная позиция» относительно долга перерастёт в «священную войну», с «проклятыми капиталистами»;

- шаблонные уведомления и разговоры — стоит знать, что практически каждый случай возникновения задолженности индивидуален, поэтому использование шаблонов не только не принесёт нужного эффекта, но и помешает наладить связь с клиентом;

- угрозы и запугивания. Таким способом вы сразу настроите должника против себя, делая невозможной дальнейшую конструктивную беседу.

Все эти три драконовских метода прекрасно объединили в себе автообзвоны. К сожалению, часто руководители компаний прибегают именно к ним, прельстившись невысокой стоимостью услуги и высокой скоростью исполнения. Нередко в поддержку этого способа приводятся непонятно кем и как прочитанные статистические данные, утверждающие, что методика позволяет на 15–20% повысить возвращаемость долгов.

Автоматические обзвоны подойдут только для работы с рассеянными должниками, но редко таких набирается свыше 5–7% от общей массы.

Поэтому оптимальным способом взаимодействия становится личное общение менеджера с должником, в идеальном варианте — дополненное IVR-оповещениями. Грамотно построенная стратегия общения позволит не только выявить причины появления задолженностей, но и сообща найти способы решения возникшей проблемы.

Классическим алгоритмом, используемым при телефонном обзвоне должников, является следующий:

- Установление контакта. На этом этапе менеджер говорит стандартное приветствие и уточняет личность взявшего трубку. При работе с должниками-юридическими лицами осуществляется выход на лицо, принимающее решения. Цель этого этапа: установление связи с должником и информирование о наличии задолженности.

- Прояснение ситуации с оплатой. На этом этапе необходимо добиться от должника чёткого ответа, по какой причине образовалась (или не была своевременно оплачена) задолженность. Цель этапа: признание должником наличия долга, его классификация согласно типу должников.

- Выставление требований. На этом этапе озвучивается сумма и сроки погашения задолженности, перечисляются все возможные варианты оплаты. Цель этапа: информирование клиента о размере и порядке погашения долга.

- Работа с возражениями. Здесь перечень возражений напрямую зависит от типа должника: начиная от «ой, я забыл, сейчас оплачу» и заканчивая «я вам ничего не должен, платить не буду». Менеджер на каждое из возражений должен найти достойный ответ, побуждающий должника к оплате долга. Цель: добиться от должника согласия на погашение задолженности и согласовать порядок оплаты.

- Выбор дальнейшего формата коммуникации. Не всегда вопрос можно оперативно решить по телефону. И на этом этапе важно согласовать дальнейший порядок взаимодействия: повторный звонок, личная встреча, отправка данных о задолженности и счёта на оплату по электронной почте, видеоконференция и т. д.

- Завершение разговора. На заключительном этапе ещё раз проговаривается сумма задолженности и сроки её погашения.

Использование указанного алгоритма подразумевает проведение предварительного анализа должника: ведь только владея информацией о нём и о причине невыплат можно добиться эффективного общения ним. Кроме того, немаловажно правильно классифицировать клиента — от этого зависит выбор дальнейшей стратегии общения при работе с возражениями.

В зависимости от установленных компанией особенностей расчётов, типа продаваемого продукта и категории клиентов, специалистами аутсорсинговой компании может быть выстроен персональный алгоритм телефонного обзвона должников, способный обеспечить максимальную эффективность.

Продажи и звонки должникам: что между ними общего?

Напомним, что перед специалистом по обзвону должников одновременно стоит 2 задачи: собственно, возврат долгов и удержание клиента. По сути, это тот же «продажник» — только продаёт он не конечный продукт компании, а желание погасить задолженность. Поэтому для него характерны следующие качества:

- целеустремлённость. Специалист должен быть нацелен на результат, вне зависимости от поставленной задачи: будь то продажа товара или возвращение долга;

- стрессоустойчивость. Как было сказано выше, есть различные категории должников. И при общении с мошенником или хроническим неплательщиком нужно быть морально готовым к оскорблениям и явному нежеланию идти на контакт;

- коммуникабельность. Нужно не только уметь грамотно работать с возражениями, но и найти правильный подход к человеку, благодаря чему клиент компании сможет отказаться от своих принципов и погасить долг;

- изобретательность. Есть различные способы стимулирования клиентов, к примеру: «если вы оплатите долг сегодня, то мы не станем начислять штрафные проценты (сделаем вас постоянным клиентом, предоставим скидку на следующую покупку и т. д.)».

Важно именно заинтересовать клиента в дальнейшем сотрудничестве с компанией. А поскольку с открытой задолженностью оно будет весьма затруднительно, клиент сам захочет избавиться от долгов.

Ловко манипулировать эмоциями и желаниями клиента может только профессиональный менеджер по продажам — и это одна из главных причин, по которой следует доверить ему звонки должникам.

Исходя из вышесказанного, отдел продаж может достичь лучших результатов в деле обзвона должников, чем колл-центр или автообзвон. Ведь менеджеры по продажам привыкли работать «на передовой» — то есть непосредственно общаться с клиентом и устанавливать с ним контакт. К тому же стратегически и технически между продажей продукта и работой по взысканию долга особой разницы нет, да и цель у них одна — увеличение прибыли компании.

Связанные запросы: обзвон должников, программа для обзвона должников, обзвон должников жкх, обзвон должников жку, как организовать обзвон должников, обзвон базы контактов, обзвон контактов, обзвон потенциальных клиентов, обзвон лидов, обзвон по лидам, обзвон входящих обращений.

«Добрый день! Вас беспокоит коллекторское агентство. Когда будут выплаты по кредиту?» — именно такой вопрос бояться услышать люди, у которых возникли проблемы с оплатой займа.

«Добрый день! Вас беспокоит коллекторское агентство. Когда будут выплаты по кредиту?» — именно такой вопрос бояться услышать люди, у которых возникли проблемы с оплатой займа.

Если не выплачивать кредит, рано или поздно такой звонок поступит. Поэтому, даже если подобная проблема не коснулась лично Вас, лучше быть подкованным, вести ли переговоры по телефону с коллекторами и как правильно это делать. Подробно об этом, и не только, расскажем в нашей статье.

Коллекторы — кто это?

Коллекторское агентство — это посредник между должником и банком, которому банк «продает» кредит должника. Задача коллекторов — досудебное урегулирование возникшей задолженности между банком и заемщиком. Главная цель коллекторов не запугать человека, у которого возникла проблема с выплатой, а сделать так, чтобы кредит был погашен.

- Банки заключают агентский договор с коллекторами по задолженностям от 25 до 200 тысяч рублей. В отношении больших долгов, банк предпочитает обращаться в суд.

- Почему банк сразу не подает в суд, а передает долги коллекторам? Ответ на этот вопрос прост — после того, как долг передан в суд, договор автоматически расторгается, соответственно, не начисляются пени и просрочки.

- Что выгодно банку? — Получить возврат долга от заемщика, но максимально оттянув срок и начисляя как можно больше пеней за просрочку.

Коллекторы зачастую оказывают психологическое давление, но не имеют цели Вас запугать. Их задача, используя методы НЛП и психологического воздействия, сделать так, чтобы Вы поняли — выплата долга неизбежна.

На что имеют право сотрудники коллекторского агентства при звонке?

Первым делом, необходимо открыть кредитный договор, и внимательно посмотреть есть ли в нем пункт, согласно которому, банк имеет право передавать задолженность третьим лицам. Если этого пункта в договоре нет, банк не имеет права заключать агентский договор с кем-либо, передавать долги. Взыскание долга может производиться только через суд.

Несмотря на то, что в коллекторских агентвах работают «крепкие орешки» и бывшие сотрудники МВД, у них есть свои страхи:

1. Коллекторы получают огромные штрафы, когда ведут себя не по инструкции или срываются на крик. Вывод: первым делом, включайте диктофон на записывайте разговор. Каждое слово.

2. Коллекторы боятся закона — как дикого зверя! Вывод: при малейшем давлении или обвинении со стороны сотрудника — сразу же дайте понять, что Вы в курсе «Статьи 128.1 УК РФ: Клевета» и «Статьи 163 УК РФ: Вымогательство».

Запомните болевые точки коллекторов!

В России законодательно деятельность коллекторских агентств никак не регламентируется, но, это совсем не означает, что они могут делать все что угодно. Любые действия и переговоры могут производиться только в рамках Гражданского Кодекса Российской Федерации.

- Коллекторы не имеют права звонить должнику ночью, также в выходные. Со скольки и до скольки они имеют на это право? — Время звонков — в рабочие дни с 6 до 22.

- У них нет права и на угрозы, клевету в отношении должника. За это они несут ответственность согласно Уголовному и ГК РФ.

- Коллектор не имеет права вторгаться в квартиру без согласия собственника. То же касается и имущества. Никто, кроме судебных приставов не может изъять имущество за долги.

- Без специальной лицензии они не имеют права требовать от Вас предоставление каких-либо данных, в том числе номеров телефонов, адреса проживания, работы и так далее.

Еcли коллекторы выходят за рамки своих прав, или угрожают, Вы можете обратиться с иском в суд или прибегнуть к помощи кредитного адвоката.

При образовании задолженности по кредиту, стоит максимально ответственно подойти к вопросу и попробовать урегулировать проблему напрямую с банком. Если же компромисс не удалось найти, и кредит передан коллекторам, то есть важные моменты, которые необходимо знать до звонка:

- Вы не обязаны отвечать на телефонные звонки и разговаривать с коллекторами

- Вы не обязаны отчитываться по какой причине происходит задержка выплат по кредиту

- Вы должны банку, но никак не коллекторам

Звонок коллектора: порядок действий и разговора

Согласно данным исследований, агентствам по сбору долгов удается уговорить или заставить различными методами погасить кредит каждого второго должника. Не нужно бояться, нужно принять это, и, по возможности, держать ситуацию под собственным контролем.

- Раздается звонок с неизвестного номера, Вы берете трубку, и на другом конце оказывается представитель агентства. Первое, и самое важное, что необходимо сделать — сохранять спокойствие и сдержанность, зафиксировать дату и время звонка.

- Далее, необходимо сообщить агенту, что Вы производите запись разговора, и включить диктофон. Запись поможет, если коллекторы перейдут рамки дозволенного, и придется защищаться в суде.

- Узнайте название агентства, ФИО лица на другом конце провода — Вы имеете полное право на это.

- Проявляйте минимум эмоций, и сообщите, что в курсе о своей задолженности и постараетесь ее погасить. Уточните сумму, которую от Вас требуют и сверьте ее со своими данными.

- На предложение занять денег у друзей — отвечайте решительным отказом. Когда-нибудь Вы в любом случае самостоятельно погасите долг, не стоит вмешивать сюда посторонних.

- Если Вам начинают угрожать «выездной группой», сообщите, что в курсе того, что они не имеют на это права, и вызовите полицию.

Ваша задача — дать коллекторам понять, что Вы не боитесь их воздействия, и подкованы юридически хотя бы в своих основных правах.

Все сотрудники обычные люди, просто часть из них имеет навыки психологического убеждения, а вторая часть являются бывшими сотрудниками силовых ведомств и правоохранительных органов.

Они четко будут понимать, что Вас не возьмешь «голыми руками» и попытаются найти компромисс.

Практический каждый человек, оформивший кредит, может вернуть страховую часть — прочтите как это сделать.

- Если вы планируете взять автомобиль в кредит, то не забывайте, что это можно сделать и в рассрочку, не прибегая к услугам банков.

- Будьте в курсе новостей финансового рынка и планируйте возможность выплаты займа в зависимости от стабильности национальной валюты.

Неправомерные действия и угрозы: куда обращаться?

Будьте бдительны, ведь зачастую под маской коллекторского агентства работают мошенники. Именно они и прибегают к нарушению Закона, угрозам и противоправным действиям, чтобы как можно сильнее запугать должника, получить деньги или имущество, и скрыться.

- Если Вы столкнулись с тем, что Вам угрожают — можете смело обращаться в полицию.

- Если до угроз дело не дошло, но оказывается агрессивное психологическое воздействие, направленное на скорейшее получение долга, и коллекторы отказываются называть свое ФИО и название агентства, правильным будет сразу же позвонить в банк, выдавший кредит, и уточнить, в какое агентство был передан долг. Возможно, что банк и не передавал задолженность, а на другом конце провода — мошенники. В этом случае, также можете обратиться в полицию.

- Если коллекторы пришли к Вам домой, можете вызывать полицию, сообщив, что ощущаете угрозу своей жизни и здоровью. Записывайте все происходящее на камеру.

Будьте решительны и спокойны. И помните, что возврат долгов неизбежен. Но, долг банку — это не уголовное преступление, за это не могут преследовать.

В заключение, посмотрите и внимательно послушайте видео, где даны четкие рекомендации по разговору с коллекторами от опытного юриста.

Как разговаривать с коллекторами 2020

Как надо разговаривать с коллекторами согласно законодательства. Советы юристов должникам с прсрочками.

При слове «коллекторы» многие должники пугаются, и небезосновательно – периодически в СМИ мелькают новости об очередных провокациях – неприкрытые угрозы, шантаж, запугивания в отношении родственников должника, а то и вовсе – преступные действия, совершенные против чести, имущества заемщиков. До 2016 года, пока в силу не вступил № 230-ФЗ (так называемый Закон о коллекторах), деятельность таких агентств практически ничем не регулировалась.

Как правильно разговаривать с коллекторами по телефону?

Как часто имеют право звонить коллекторы? Согласно актам и положениям действующего проекта, которым регулируется деятельность агентств, существуют определенные рамки для телефонных контактов. Ниже изложены инструкции, как общаться с коллекторами по новому закону:

-

- вам никто не вправе названивать после 22:00 с понедельника по пятницу, и после 20:00 в выходные дни и праздники;

-

- вам не могут звонить, с требованиями вернуть долг, больше одного раза в сутки, и чаще, чем 2 раза в неделю.

Как звонят коллекторы или что обязан учитывать должник

Как вести разговор? Помните, все разговоры должны вестись с учетом следующих факторов:

-

- коллекторы должны представиться, указать фирму, интересы которой они представляют, и ее контакты;

-

- номер не должен быть зашифрованным или невидимым, он обязательно должен иметь регистрацию, и числиться за указанным агентством;

-

- разговор должен быть строго конфиденциальным. То есть о ваших долгах имеете право знать только вы лично, и никто другой;

-

- вам ни в коем случае не должны угрожать, шантажировать;

-

- разговор должен вестись вежливым деловым языком, без мата и нецензурной брани.

Обратите внимание на следующие факты:

-

- вам поступают звонки на работу и распространяется коллегам информация о задолженности. Коллекторы вправе звонить на рабочее место, но исключительно для того, чтобы узнать – кем вы работаете, сколько вы зарабатываете (если это открытая информация), какая у вас должность. Если они рассказали о ваших проблемах посторонним людям – вы вправе обратиться в полицию или в прокуратуру;

-

- вам звонят по ночам или чаще установленных законодательством норм;

-

- вам угрожают, применяют психологическое насилие – например, вы замечаете, что возле вашего ребенка постоянно крутятся какие-то подозрительные личности.

Если вы замечаете все эти факты – не молчите, фотографируйте, записывайте на видео, диктофон и обращайтесь в компетентные органы. Это противозаконные действия. Также фиксируйте СМС, и пишите жалобы в случае нарушений – текстовые сообщения не должны быть чаще, чем два раза на день и не больше 4-х раз в неделю.

Как вести себя при встрече

Помните, коллекторы могут не только названивать, но и заявиться к вам «в гости». Как вести себя с коллекторами в таких случаях? Что они могут сделать при встрече? Если они пришли домой, следует знать следующее:

-

- Они не вправе каким-либо образом проникать к вам в квартиру без вашего согласия;

-

- Они могут посетить вас только один раз в неделю (и явно не в ночное время);

-

- Любая порча имущества будет несанкционированной и противозаконной (например, поджог двери);

-

- Недопустимо самовольное изъятие чего-либо – телефона, сумки, кошелька и так далее;

-

- Они не вправе стучаться к вашим соседям и рассказывать о ваших долгах. Тоже самое касается ваших гостей (если они были на тот момент у вас дома) или любых третьих лиц.

Важно! Если коллекторы пришли к должнику, который вообще является инвалидом или находится в больнице госпитализированным, тут сразу можно обращаться в правоохранительные органы. Согласно законодательству, нельзя с таких категорий лиц требовать вернуть кредит.

Если они угрожают

Если к вам домой заявились странные личности с чересчур серьезными лицами – уже понятно, что вежливой и культурной беседы не получится, вам предстоит жесткий разговор с коллекторами. Как нужно себя вести?

-

- Начните беседу с выяснения личностей ваших «гостей», и обязательно выясните, на какое агентство парни работают. Если внезапно выясняется, что они не в состоянии предоставить информацию, смело и нагло хлопните дверью, и не выходите ни на какие контакты.

- Обязательно ведите видеосъемку или хотя бы записывайте беседы на встроенный телефонный диктофон. Это один из ответов на вопрос – как бороться с коллекторами. Любые несанкционированные и преступные действия будут задокументированы, что поможет вам потом обрести справедливость в суде.

- Привлеките свидетелей. Таковыми может стать супруг, соседи, друг. Они потом помогут подтвердить ваши слова, если потребуется.

- Ведите разговор в деловом стиле, и не поддавайтесь на провокации. Если начинают сыпать угрозами или применять к вам и вашим детям нецензурную брань – не отвечайте тем же. Помните, это потом может быть сфальсифицировано, будут предъявляться ложные показания с противной стороны, если будет суд с коллекторами.

- Если вы не можете исполнить свои обязательства по выплате коллекторского долга – так и скажите, прямо. Не нужно давать какие-либо обещания, это сыграет против вас.

Если звонят коллекторы

-

- Банк вправе продать ваш долг, не поставив вас в известность. Но вы всегда можете отказаться от общения с коллекторами. Такое заявление можно подать через 4 месяца после первой просрочки. Любые претензии будут направляться письменно, по вашему адресу.

- При огромных долгах и отсутствии возможности с ними рассчитаться – признавайте банкротство. После первого же судебного заседания коллекторы больше не имеют права что-либо с вас требовать. Помните, списать огромные долги можно только через суд.

Если Вы не должник

Иногда случаются каверзные ошибки или недопонимания, иногда – откровенная безответственность основного заемщика. В действительности может случиться так, что бритоголовые личности войдут к вам в дом без приглашения, с требованием отдать долги, которые вы не брали. Казус может произойти в примерно таких ситуациях:

-

- вы являлись поручителем по кредитному договору;

- ваши контакты были записаны при заявке на кредит в качестве вспомогательных (например, кредит брал ваш родственник, а вас записали как лицо, которое знает основного заемщика);

- вас «прессуют» по ошибке.

В первом случае вы тоже будете отвечать за долговые обязательства, и общения с коллекторами вам не избежать, если основной заемщик оказался безответственным должником.

Во втором случае вы можете смело изучать форумы, записываться на консультации к адвокатам и подавать жалобы в компетентные органы. Вы юридически не отвечаете за долг, и никто не в силах «сбивать» с вас деньги.

В третьей ситуации – тем более, любые домогательства в вашу сторону преследуются по закону.

Не знаете, как прижать коллекторов? Обращайтесь за правовой поддержкой к профессиональным юристам! Наш опыт позволяет бороться даже в самых сложных и запутанных ситуациях. Обращайтесь, мы поможем вам отстоять свои интересы, подать заявление в суд, и избавиться от непосильного долга законными методами!

Как правильно вести себя с коллекторами

Зачастую заемщик узнает, что его кредит продан, получив уведомление от банка и затем от коллекторского агентства. Ситуация вполне распространенная. И это не повод для волнения.

Ведение счета должника и процесс возврата задолженности обходятся кредитной организации дорого и требуют больших затрат по времени.

Поэтому банки, после небольшого периода попыток вернуть долг самостоятельно, предпочитают передавать права требования по просроченным кредитам профессиональным коллекторам.

В коллекторском агентстве обычно работает целый штат специалистов, в чьи обязанности входит планирование различных программ, которые помогают справиться с кредитными обязательствами людям, оказавшимся в сложной финансовой ситуации. Что же делать, если Вы получили уведомление о переуступке кредита? Как вести себя с коллекторами при разговоре по телефону и при встрече? Давайте разбираться.

Содержание статьи

Почему коллекторы Вам звонят

Если человек уже длительное время не платит по кредиту, неудивительно, что в один прекрасный день ему могут позвонить коллекторы. Как правило, банки сначала пробуют самостоятельно связаться с недисциплинированным заемщиком, но, если он не идет на контакт, обращаются к помощи коллекторов. Здесь возможны две схемы работы:

- Агентский договор. Агентство представляет интересы банка и действует от его имени. Возвращать деньги нужно банку.

- Договор цессии. Банк уступает коллектору права требования Ваших долговых обязательств, после чего Вы должны погашать кредит уже в адрес коллекторского агентства, которому перешли права требования.

Правовое регулирование работы коллекторов

Большинство из нас имеют кредиты в банках. И не всегда обстоятельства позволяют погашать их вовремя, от финансовых проблем никто не застрахован.

Чтобы не оказаться в ситуации растерянности, если вдруг Вам звонят коллекторы, нужно знать, какие у них есть права и как правильно вести с ними разговор. Законом определено, на что имеют право коллекторы в процессе взыскания.

Работа современных коллекторских агентств регулируется нормами Федерального закона от 3 июля 2016 года № 230-ФЗ.

На что коллекторы имеют право

Деятельность коллекторов в сознании людей до сих пор ошибочно ассоциируется с угрозами и бесконечными звонками в любое время суток. Однако профессиональные коллекторские агентства общаются с клиентами, строго соблюдая нормы закона.

Поэтому лучше постараться совместно с коллекторским агентством найти выход из ситуации в досудебном порядке, поскольку после принятия судом решения об уплате задолженности может последовать блокировка счетов и арест имущества.

Коллектор имеет право:

Звонить

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 1 раза в течение дня;

- 2 за неделю;

- не более 8 в течение месяца

Сотрудник обязан представиться, назвать кредитора, которого он представляет

Как общаться с коллекторами МФО и банков: правила и советы

Все должники банков и МФО рано или поздно столкнутся с коллекторами. Сначала кредитор будет пытаться взыскать долг самостоятельно, после безуспешности мероприятия передаст дело коллекторскому агентству. И тут важно знать о негласных правилах общения с коллекторами. Если делать все грамотно, особых проблем взыскатели не принесут.

Рассмотрим самое важное — как общаться с коллекторами. Эти грозные взыскатели часто давят на должников психологически. И если поддаться на их уловки, будет плохо. Ведите себя уверенно, помните о своих законных правах и о том, что говорит Закон о коллекторской деятельности. Все подробности — на Бробанк.ру.

Как правильно общаться с коллекторами

Для начала рассмотрим психологический аспект. Коллектор — человек, которого принято считать выбивателем долгов. Его боятся, его визитов и звонков ждут с трепетом. Большая часть должников точно не в восторге от процесса взыскания и боятся вступления в работу коллекторских служб. Уж больно много плохого о них говорят.

Но есть важный момент — если человек боится коллектора, он от него точно не отстанет. Другое дело — когда взыскатель сталкивается с безразличным поведением должника или с человеком, который знает важные нормы закона и умеючи защищает себя от нападок.

Что важно делать:

- нужно вести себя со взыскателем уверенно. Не нужно давать ему понять, что это он — хозяин ситуации. Держите себя в руках, не выражайте волнение;

- дайте понять, что вы в курсе норм закона, знаете свои права и то, какие действия коллектора являются противозаконными;

- если не планируете платить (нечем, не хотите), так и говорите об этом собеседнику: “Подавайте в суд, ничего вам платить не будут”. Если давать обещания и делать какие-то платежи, от вас отстанут;

- можете и вовсе написать в коллекторское агентство заявление об отказе по взаимодействию, тогда потревожить вас никто не посмеет. Ниже рассмотрим это право должника.

Если на вас нападают психологически, начинают запугивать, не воспринимайте это близко к сердцу. Вас никто не обязывает разговаривать со взыскателем, вы не должны с ним вести диалог по телефону, не должны впускать в свой дом. Просто обрывайте общение, кладите трубку, и все.

Ну а если намерены подать жалобу за угрозы, тогда, наоборот, не прерывайте беседу, а запишите ее на диктофон, который сейчас есть в любом мобильном. Записывайте, слушайте и пропускайте все сказанное мимо ушей.

По закону коллекторы могут только информировать должника о состоянии долга. Выбивать долги они не правомочны, им такого права не дано.

Как разговаривать с коллекторами МФО

Если речь о долге перед банком, то заемщики редко сталкиваются с неправомерными действиями. Банкиры следят за своей репутацией и сотрудничают только с теми агентствами, которые ведут честную работу, соблюдая нормы закона. Такие коллекторы редко превышают полномочия.

Но если вы должны МФО, ситуация будет несколько другой. Микрофинансовые организации чаще всего сотрудничают с агентствами, которые преступают закон. Часто они имеют собственные отделы взыскания, которые работают не хуже коллекторов, а порой даже жестче.

Дело в том, что банк может взыскать долг через суд. МФО тоже может обращаться в суд, но суммы выдачи настолько малы, что это просто нецелесообразно. Поэтому микрокредиторы привлекают коллекторов, которые более успешно ведут досудебное взыскание, пусть и не белыми методами.

Если вам начинают угрожать коллекторы МФО, если они пишут нелицеприятные вещи в СМС-сообщениях, просто игнорируйте. Вывод вас на эмоции — это тоже часть психологического давления. Игнорируйте, иронизируйте, прекращайте диалог по своему желанию.

Правила ведения диалога

Начнем с того, что по закону коллектор обязан представиться и указать, интересы какого агентства он представляет. Так работают все белые взыскатели. Если визави вдруг “забыл” об этом, напомните ему про законную норму. При этом запишите услышанное (на бумагу, на диктофон). Если вдруг понадобится подача жалобы, это пригодится.

Коллекторы ведут диалог с должником по определенному сценарию и правилам. Они этому обучаются на специальных тренингах. Вот некоторые интересные моменты из методичек коллекторов:

- уверенная интонация, голос выше среднего;

- нельзя спрашивать, почему должник совершил просрочку. Это не важная информация, которая только уведет разговор в сторону;

- задавать вопросы. Кто задает вопросы — тот лидер в диалоге. Если собеседник тоже начинает задавать вопросы, отвечать на них также вопросами. По возможности вообще их игнорировать;

- получение от должника разной информации любыми путями: где, с кем живет, где работает, какие есть родственники. Все это пригодится для дальнейшего взыскания;

- важно получить согласие с долгом и добиться того, что должник сказал “Да, я буду платить”. Достаточно будет даже уверения в частичной оплате к определенному числу;

- рассказать должнику о последствиях невыплаты, уговорить его найти каналы поиска денег.

Задача коллектора — вести диалог так, чтобы он был главным, чтобы он определял русло разговора. В итоге все идет так, как нужно согласно схеме, составленной с учетом психологии должников.

Указанный выше сценарий разговора присущ белым агентствам. Если вы столкнулись с черными, диалог обычно всегда уходит в угрозы и значительное повышение тона. Смысла беседовать нет, можете просто бросать трубку или записывайте разговор.

Советы должникам

Есть некоторые рекомендации, которые помогут вам вести правильный диалог:

- не истерите. Разговаривайте спокойно. Эмоции — показатель слабости, это обязательно будет принято во внимание;

- если не планируете платить, так и говорите, не делайте никаких обещаний;

- не рассказывайте много о себе и своей семье, все сказанное может обернуться против вас;

- выясните, нет ли для вас индивидуальных условий. Например, если долг продан коллекторам, можно договориться о прощении части задолженности — так бывает довольно часто.

Старайтесь всегда записывать разговоры с коллекторами. Потренируйтесь включать диктофон во время ведения разговора.

Ничего страшного в том, что вам звонит коллектор, нет. Вы ничего ему не должны, вы должны банку. Вы можете и вовсе не разговаривать со взыскателем, санкций за это все равно никаких нет.

Отказ от общения с коллекторами

Многие должники даже не подозревают, что они могут законно отказаться от общения с представителями коллекторских агентств. Это реально сделать спустя 4 месяца после появления просрочки.

Ознакомиться с приказом о возможности такого заявления и с бланком самого заявления можно здесь. Можно указать как просто отказ от взаимодействия, так и вписать данные своего представителя.

Заполненный бланк передается коллекторскому агентству и банку. Не обязательно делать это лично, можно использовать формат заказного письма с уведомлением. Если после получения заявления коллекторы продолжают вас беспокоить, необходимо подавать жалобу в ФССП.

Если банк решит подать в суд, действие заявления прерывается. Банк снова сможет привлечь коллекторов на срок до 2 месяцев.

Как коллекторам запрещено себя вести

Рассматривая, как разговаривать с коллекторами МФО и банков, нельзя не уточнить и то, что нельзя делать взыскателям по закону. В РФ существует Закон о коллекторской деятельности, в котором указаны следующие запреты:

- угрожать должнику, давать на него психологически;

- звонить должнику чаще раза в день, 2 раз в неделю и 8 раз в месяц;

- личные встречи — не чаще раза в неделю;

- контактировать с должником в период 22-8 часов в будни и 20-9 часов в выходные дни;

- вводить должника в заблуждение;

- нельзя контактировать с инвалидами 1 группы или с теми, кто находится на стационарном лечении;

- повреждение имущества;

- физическое воздействие.

Если взыскатель переходит рамки закона, нужно немедленно на это реагировать. Если оставить все как есть, коллектор увидит слабость должника и будет давить на него еще больше. И наоборот, если тот станет себя защищать, вести себя с ним будут уже более осторожно.

Жалобу можно подать через интернет в ФССП, эта служба контролирует в России деятельность коллекторов. Если вам угрожают, портят имущество, оскорбляют, оперативно пишите заявление в полицию. При любых нарушениях закона — обращайтесь в прокуратуру.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

rusanova@brobank.ru

Эта статья полезная? Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в х или напишите нам на почту admin@brobank.ru.

Как разговаривать с коллекторами?

По данным Центробанка РФ только за последние несколько месяцев 2020 года количество россиян, испытывающих серьезные проблемы с внесением ежемесячных платежей по банковским кредитам, увеличилось чуть более чем в два раза.

После наступления просрочки банки пытаются урегулировать вопрос с должниками, однако, если не удается найти точек соприкосновения с заемщиком, долг признается бесперспективным и продается коллекторским агентствам.

Здесь должнику и понадобится умение правильно разговаривать с коллекторами — иначе бороться с ними будет крайне тяжело.

На что имеют право сотрудники коллекторского агентства при звонке?

Главным инструментом коллекторов является психологическое давление. Зачастую штат подобных компаний на 80–90% состоит из бывших сотрудников правоохранительных органов, которые знают абсолютно все о «жестком» воздействии на несговорчивых граждан.

Способы и приемы, позволяющие вынудить должника погасить кредит, отработаны у них до мелочей, вот только они противоречат действующему законодательству, прямо или косвенно нарушают права граждан.

Официально коллекторские агентства — это коммерческие организации, главная цель которых: получение прибыли путем покупки долговых обязательств и их предъявления должникам. Они зарабатывают на том, что за чисто символическую сумму выкупают долг у банков, затем силами своих сотрудников начинают долго и упорно «выбивать» его у должников.

Чтобы отстоять свои права и интересы в разговоре с коллекторами, рекомендуем подготовиться к подобному общению заранее.

В 2017 году в силу вступили поправки в Федеральный закон 230-ФЗ, коллекторы могли звонить должникам в любое круглосуточно. На практике оказалось, что данный пробел в законодательстве является весомым недочетом, способным неслабо попортить жизнь многим должникам.

Методика постоянных звонков должнику первоначально оказалась результативной, однако, из-за излишнего рвения взыскателей «ушла» в сторону перегибов и излишков, что вынудило законодателя внести в законодательство соответствующие поправки.

Коллекторы могут беспокоить людей в строго определенное время — в рабочие дни с 8.00 до 22.00. В выходные и праздничные клиентов можно беспокоить только после 9.00 и до 20.00.

Если коллекторы позвонили раньше обозначенного времени или позже, у вас есть несколько вариантов действий. В первом случае можно смело вешать трубку и не вести разговор с коллектором. Во втором случае сообщите, что вы ведете аудиозапись разговора, уточните время звонка, предложите коллектору представиться и назвать полное наименование организации.

В 9 случаях из 10 специалист самостоятельно завершит разговор, так как отлично понимает, что правонарушителем в данном случае является именно он.

Статья 7. Условия осуществления отдельных способов взаимодействия с должником

- В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены:

- фамилия, имя и отчество (при наличии) физического лица, осуществляющего такое взаимодействие;

- фамилия, имя и отчество (при наличии) либо наименование кредитора, а также лица, действующего от его имени и (или) в его интересах.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

Читать полностью

Источник

Очень часто менеджеры коллекторских агентств буквально требуют должников указать новые актуальные данные — адрес проживания, дополнительные номера телефонов, место работы, другие персональные сведения. С одной стороны кредитор действительно может затребовать у получателя займа эту информацию, однако, следовать этому требованию не обязательно.

Все сведения вы уже предоставили при заключении кредитного соглашения, и сообщать что-то дополнительно можете только по своему желанию. Другой разговор, если при получении кредита человек указывает недостоверные данные — в этом случае его действия могут квалифицироваться, как мошенничество или фальсификация.

Как вести разговор с коллекторами?

Если вам звонит коллектор, рекомендуем действовать в соответствии со следующими правилами:

- Попросите специалиста по взысканию назвать свое полное ФИО, должность и наименование агенства, представителем которого он является — данную информацию менеджер должен назвать самостоятельно, однако, на практике это редко кто делает.

- Включите запись телефонного разговора, обязательно сообщив своему собеседнику о данном факте.

- Назовите дату и время беседы.

- Поинтересуйтесь, на каком основании долг по банковскому кредиту или займу в микрофинансовой организации перешел коллекторам.

- Если у коллектора имеются корректные вопросы, ответьте на них.

- Не называйте даже ориентировочные сроки возврата долга — лучше запросите у коллекторов персональное предложение по погашению задолженности (рассрочку, отсрочку, скидку при погашении).

- Если, по вашему мнению, тема беседы исчерпана, сообщите об этом собеседнику и повесьте трубку.

Когда коллектор намеренно отказывается сообщать свои ФИО и называть организацию, на которую он работает, вы можете прекращать дальнейший разговор, а затем с аудиозаписью звонка обратиться в полицию для написания заявления о вымогательстве с вас средств неизвестным лицом.

Менеджеры коллекторских агентств привыкли действовать исключительно с позиции силы, так как разговаривать и «давить» на запуганного гражданина намного проще, чем общаться с человеком, который великолепно знает свои права и обязанности.

Однако, у должника обязанность лишь одна — оплатить в полном объеме все долговые обязательства, принятые на себя в рамках кредитного договора. Или признать себя банкротом, если долговые обязательства гражданин погасить не в состоянии.

Если по каким-то причинам (продолжительная болезнь, пополнение семьи, потеря работы) заемщик утрачивает возможность своевременно вносить платежи, кредитор вправе обратиться для защиты собственных интересов в суд.

Однако даже в этом случае обязанность остается прежней.

При любых угрозах или хамстве со стороны коллекторов вы имеете полное право обратиться в прокуратуру или полицию для привлечения виновных лиц к ответственности.

Как разговаривать, если коллекторы пришли домой

Главное, что нужно помнить — представители коллекторских агентств могут приходить домой к должникам не чаще 1 раза в неделю. Если визиты участились, и вы стали вынуждены общаться с коллекторами до 2 раз в неделю, обязательно сообщите об этом в Службу судебных приставов, осуществляющую государственный надзор за деятельностью подобных контор.

Не менее спорным вопросом, является момент, когда коллекторы любыми правдами и неправдами пытаются проникнуть в жилье гражданина.

Помните: личное недвижимое имущество физического лица — это охраняемая законом территория, неприкосновенность которой гарантируется Конституцией РФ.

Список лиц, которые имеют право проникать на частную территорию достаточно узок:

- Полиция и ФСБ могут проникать в жилье граждан в рамках выполнения процессуальных действий на основании санкции судьи, например, если человек подозревается в совершении уголовного преступления.

- Сотрудники МЧС для нейтрализации чрезвычайной ситуации и ее последствий. Например, во время пожара, когда необходимо спасти жизнь и имущество гражданина от огня.

- Судебные приставы — в рамках возбужденного на основании судебного решения исполнительного производства. В отношении судебных приставов ситуация не так однозначна, так как существуют четкие инструкции, по которым проникновение пристава в помещение — это крайняя мера.

Как видно, коллекторов, даже включенных в единый реестр ФССП, в данном списке нет. Это связано с тем, что сотрудники коллекторских агентств — это рядовые граждане, которые работают по найму в коммерческой организации. У них попросту нет прав требовать впустить их в квартиру, что-то изымать или арестовать.

При личной встрече с коллекторами помните о следующих правилах:

- Во время встречи снимайте видео разговора или попросите это сделать кого-то из членов семьи.

- Разговаривать с коллекторами желательно только при свидетелях, при этом чем больше свидетелей, тем лучше.

- Не впускайте коллекторов домой — вы имеете на это полное право, а без разрешения должника коллекторы не вправе врываться в квартиру или дом должника.

- В процессе общения держитесь спокойно. Вполне вероятно, что специалисты службы взыскания будут пытаться вывести вас на эмоции, однако, не ведитесь на подобные попытки и сразу пресекайте любые переходы на личности и разговоры на отвлеченные темы.

Обязательно попросите взыскателей представить документы, на основании которых они уполномочены представлять интересы коллекторского агентства, и проводить переговоры с получателем проблемного кредита.

Если вместо оригиналов документов вам предоставляют копию, она должна быть заверена нотариально, в противном случае вы имеете право сказать взыскателю «до свиданья» и закрыть перед коллектором дверь.

Нужно ли фиксировать все разговоры с коллекторами?

При общении с коллекторами возьмите за право сохранять все контакты и делать полную запись разговоров. Аудио и видео файлы лучше всего хранить на отдельных носителях, чтобы случайно ничего не стереть.

Благодаря приложениям для записи звонков для Android и iOS вы можете разговаривать с коллекторами по телефону, попутно ведя фоновую запись разговора.

Большая часть таких программ бесплатна, и скачать их можно в официальных маркетах.

КоАП РФ Статья 26.7. Документы

- Документы признаются доказательствами, если сведения, изложенные или удостоверенные в них организациями, их объединениями, должностными лицами и гражданами, имеют значение для производства по делу об административном правонарушении.

- Документы могут содержать сведения, зафиксированные как в письменной, так и в иной форме. К документам относятся материалы фото- и киносъемки, звуко- и видеозаписи, информационных баз и банков данных и иные носители информации.

(в ред. Федерального закона от 26.04.2016 N 114-ФЗ)

Обзвон должников: как правильно организовать этот процесс

Самым простым, но при этом правильным организационным процессом для эффективного взыскания имеющихся задолженностей является обзвон. Зачастую своевременное информирование об имеющейся задолженности, ее размере и сроках погашения положительно сказывается на платежной дисциплине клиентов, у которых имеются долги. Статистика показывает, что должник, который выходит на связь рано или поздно погасит свой долг.

Залог эффективного взыскания на стадии Soft:

-

Хорошие скрипты с сильными аргументами, алгоритмом работы с возражениями, с законодательной базой и технологией выставления требований;

-

Контакт-центр — эффективный инструмент, который максимально автоматизирует работу сотрудника отдела Soft.

Правильная и эффективная организация Контакт-центра в программном обеспечении для взыскания долгов включает в себя следующее:

-

Автораспределение звонков на закрепленного менеджера;

-

Автодозвон до неконтактных должников;

-

Автоинформирование должников о просрочке;

-

Звонок прямо из карточки должника, где видна вся информация по договору и по прошлым мероприятиям;

-

Работа оператора сосредоточена в одном активном окне;

-

Минимизация времени на обработку одного договора;

-

Минимизация издержек на обучение/переподготовку нового сотрудника;

-

Построение сценария диалога (карты звонка) для ведения эффективных переговоров с должником.

Автоматизация процесса обзвона должников гарантированно минимизирует расходы на стадии Soft, уменьшит срок вывода новых сотрудников в работу благодаря сценарию диалогов и хранению всей информации о должнике в одном месте. Автоинформирование освободит время сотрудников отдела взыскания и даст возможность прорабатывать более сложные долговые обязательства.

Содержание статьи:

- Кто и по каким причинам становится должником

- Типы долгов, с которыми приходится работать

- Существующие алгоритмы работы с должниками

Кто и по каким причинам становится должником

Существует несколько типов должников. Во время работы рекомендуется учитывать особенности каждого, чтобы найти к клиенту подход и добиться результата от взаимодействия:

-

Обманщики. Как показывает практика, такие люди преднамеренно залезают в долги. Их целью является получение материальной выгоды и совершенно не важно, каким способом. Такие клиенты циничны и непробиваемы. Они стараются не выходить на контакт, поэтому ни о каком возврате денежных средств не может идти и речи. С подобными клиентами может справиться только профессионал своего дела в сфере взыскания долгов.

-

Разгильдяи. У таких клиентов полностью отсутствует чувство ответственности. Бывает несколько вариантов исхода событий – они самостоятельно погашают имеющуюся задолженность через некоторый промежуток времени либо всячески избегают общения с сотрудниками организации. Девизом таких людей является выражение – мой долг полностью ваша проблема. Не стоит ждать, что они сделают сами шаг навстречу. Однако шанс, что долг будет погашен – имеется, так как разгильдяи становятся должниками не по злому умыслу, а совершенно по другим причинам, известным только им самим.

-

Хронические должники. Клиенты, относящиеся к данному типу постоянно должны всем, кому только можно. У них обязательно произойдет ситуация, а порой даже и не одна, которая затруднит возврат имеющегося долга. Как правило, долги они возвращают, но делают это крайне медленно и без охоты. Однако чтобы получить результат, нужно готовиться к долгой работе.

-

Случайные должники. У такой категории лиц задолженности появляются в связи со сложными жизненными ситуациями и не по их вине. Они довольно легко идут на контакт, не скрываются. После того, как личные проблемы будут решены, они обязательно погасят задолженность. Во время работы с такими клиентами рекомендуется проявлять максимальную аккуратность. Обусловлено это тем, что большая часть относится к перспективным клиентам и терять их точно не стоит.

-

Рассеянные. Такие клиенты готовы оплачивать свои долги и делали бы это с радостью, но при условии, если бы помнили о них. Такой категории лиц рекомендуется на регулярной основе напоминать о том, что у них имеется долг, информировать о сумме и сроках погашения. Как показывает опыт, сложностей с такими клиентами не возникает, если своевременно им звонить или направлять информационные сообщения о долге.

Важно понимать, что в работе с каждым типом должников имеются свои нюансы и специфические нюансы. Во время работы с клиентами каждый менеджер обязан четко преследовать несколько целей – не только вернуть задолженность, но и сохранить лояльность должника.

Новичкам довольно сложно правильно и корректно общаться с клиентами по телефону, не говоря уже о достижении результатов. Алгоритм работы не всегда строится по определенной схеме. Порой сотрудникам компаний приходится импровизировать.

Типы долгов, с которыми приходится работать

Во время работы с должниками важно обращать внимание и на тип имеющейся задолженности. Существует несколько типов:

-

Текущая. Как показывает практика, данный тип задолженности у клиентов является самым распространенным. Сюда относятся долги в сфере ЖКХ, услуги связи, разнообразные подписки. Например, по заключенную договору абонент обязуется вносить оплату ежемесячно до 10 числа включительно. Если оплата не поступает, то появляется задолженность на период с 1 по 10 число. Именно в данный интервал времени клиенту необходимо внести абонентскую плату, в противном случае текущая задолженность перейдет в статус «просроченная». Во время обзвона клиентов, у которых имеется долг по ЖКХ, основной задачей менеджера является проинформировать о наличии задолженности, подробно рассказать, каким образом можно ее погасить.

-

Просроченная. К данному типу задолженности можно отнести договора, по которым прошел срок погашения. Как правило, к просроченным задолженностям относятся долги, которые не были оплачены на протяжении трех месяцев. Во время работы с клиентом менеджер должен предоставить полную информацию о наличии долга и сообщить о необходимости оплатить его. В данном случае на клиента можно и нужно воздействовать. Для этого менеджеры напоминают, что могут быть последствия – произойдет начисление пени, оказание услуги будет приостановлено.

-

Взыскиваемая. В данную категорию относятся договора, оплата по которым не осуществлялась от трех месяцев и более. Как показывает практика, подобные задолженности возникают у мошенников либо разгильдяев. Основная задача менеджера – найти подход к клиенту и найти правильный путь, для взыскания денежных средств по договору.

Опытные специалисты, занимающиеся обзвоном должников, зачастую обладают навыками психолога. В данном случае работа с клиентом строится таким образом, чтобы во время разговора не запугать его всяческими способами, рассказывая о последствиях неуплаты, а сформировать у него в подсознании желание самостоятельно оплатить свой долг в ближайшее время. Такие должники в дальнейшем повторно обращаются в компанию и становятся постоянными клиентами.

Существующие алгоритмы работы с должниками

Для начала рекомендуется рассмотреть ряд способов, которыми ни при каких обстоятельствах пользоваться в работе нельзя. Сюда относят:

-

Регулярное информирование должника о наличии задолженности посредством телефонных звонков и сообщений. Как показывает практика, данные действия никак не помогут заставить оплатить долг. Единственное, чего добьется менеджер – агрессия со стороны должника и жесткая принципиальная позиция по отношению к имеющемуся долгу. Как итог – все перерастает в своеобразную войну.

-

Уведомления и телефонные разговоры по готовым шаблонам. Важно иметь четкое понимание того, что каждый случай индивидуален, поэтому вряд ли получится добиться эффекта, если придерживаться шаблонов. Такое действие не только не принесет плодотворных результатов, но и будет препятствовать налаживанию контакта с должником.

-

Постоянные угрозы, запугивания. Если во время звонка должнику прибегать к угрозам, то можно не рассчитывать на эффективность обзвонов. Все это настроит должника против менеджера, занимающегося обзвонов, кроме этого, дальнейшее общение будет невозможно, как и конструктивный диалог.

Оптимальный вариант взаимодействовать на клиента – личное общение с менеджером, а в качестве дополнительного инструмента – оповещение. Если изначально грамотно построить стратегию общения менеджера с должником, то можно за короткий промежуток времени выяснить, что стало причиной появления задолженности, а также помочь клиенту и сообща найти подходящий вариант для выхода из сложившейся ситуации.

Во время телефонного разговора между менеджером и должником используются классические алгоритмы. К ним можно отнести:

-

Установка контакта. На данном этапе менеджер должен поприветствовать человека на том конце линии, после чего уточнить личность того, кто ответил на телефонный звонок. Зачастую должниками являются юридические лица. В этом случае менеджер должен найти выход на лицо, которое принимает решения. Целью данного этапа является установление связи с должником, предоставление информации о имеющемся долге, его размере, сроках погашения.

-

Прояснение ситуация с внесением оплаты. На данном этапе менеджер во время разговора должен добиться от должника четкого ответа на вопрос. А именно, по какой причине образовался долг. Цель данного этапа: менеджер должен во время разговора добиться, чтобы клиент признал наличие задолженности, после чего отнести его к одному из типов должников, что в дальнейшем позволит понять, в каком направлении работать и как правильно выставлять диалог.

-

Выставление четких требований. На данном этапе менеджер должен проинформировать клиента о сумме долга, о сроках погашения задолженности, а также рассказать, каким образом можно произвести оплату. Целью данного этапа является донесение до клиента информации о сумме долга, порядке погашения имеющейся задолженности.

-

Работа с возможными возражениями. В данном случае возражения менеджера будут напрямую зависеть от того, к какому типу относится должник. Менеджер должен быть готов и к тому, что клиент просто забыл о сроках погашения долга и в ближайшее время произведет оплату, и к тому, что клиент будет отказываться от своего долга и обязанности оплатить его. На каждое возражение требуется находить достойный и четкий ответ, а также постараться побудить в должнике желание оплатить свой долг. Цель данного этапа: добиться от клиента согласия на погашение долга, согласовать порядок и способ оплаты.

-

Выбор формата коммуникации. Зачастую решить конкретный вопрос не всегда можно быстро по телефону. На данном этапе менеджер должен согласовать с клиентом дальнейшее взаимодействие. Как правило, это повторный телефонный звонок, который переносится на конкретную дату, личная встреча, отправка информации о имеющейся задолженности и счета на оплату на электронный ящик, проведение видеоконференции и многое другое.

-

Завершение телефонного разговора. В заключении разговора менеджер должен еще раз повторить клиенту сумму его долга и напомнить сроки погашения.

Благодаря использованию в работе данного алгоритма, имеется возможность предварительно провести анализ должника. Если владеть полной информацией о должнике и о причине, по которой денежные средства не вносились согласно договору длительный промежуток времени, можно добиться эффективной коммуникации. Кроме этого, для менеджера очень важно правильно классифицировать клиента. Важно понимать, что именно от этого будет зависеть выбор стратегии для дальнейшей работы и при работе с возражениями.

Стоит прочесть

-

Как повысить эффективность взыскания задолженности в 4 раза. Кейс компании «Севинком»

31.01.2023

Компания искала решение, специально созданное для коллекторских агентств, соответствующее требованиям законодательства, удобное в использовании и подходящее для быстрой и массовой работы с документами на стадии судебного и исполнительного производства.

-

Soft-collection и hard-collection — методы взыскания задолженности

22.10.2020

Насколько удастся вернуть деньги кредитору зависит от того, правильно ли те или иные методы по взысканию были применены к конкретному должнику и насколько выбранный метод оказался эффективным.

-

Как выбрать программу для взыскания дебиторской задолженности

05.08.2020

Активный рост экономики способствует вовлечению хозяйствующих субъектов в сферу финансирования. Получение кредитов компаниями обеспечивает быстрое наращивание оборотной массы, увеличение сырьевой базы и активизацию расчётов с контрагентами. В стремлении увеличить долговую нагрузку организации не предусмотрели возможные риски снижения платежеспособности в связи с ухудшением дел на рынке. В аналогичных условиях оказались и частные лица, которые на волне повышения личных доходов оказались сильно закредитованы.

Как эффективно справляться со звонками о взыскании долгов

Звонить должнику и просить у него деньги – занятие не из приятных. Для большинства людей звонок должнику требует выхода из зоны комфорта. Но зачастую звонок – это один из самых эффективных способов заставить клиента заплатить. Вот шесть лучших советов от наших специалистов по взысканию долгов для более успешных звонков по взысканию долгов.

1. Всегда будьте готовы

Успех тесно связан с подготовкой, поэтому подготовьте свой телефонный звонок. Убедитесь, что вы знаете, кому вы звоните. Кто ваш должник и какие у вас деловые отношения с этой компанией? Какова история их платежей? Также убедитесь, что вам известны все факты и подробности о долге:

- точную сумму долга;

- условия продажи;

- приобретенные продукты или услуги;

- первоначальная дата платежа;

- другие неоплаченные счета-фактуры.

2. Будьте готовы к отговоркам

Позвонив должнику, вы можете ожидать, что услышите от него оправдания, почему платеж еще не получен. Иногда ваш должник правдив, но многие из них просто используют эти отговорки, чтобы потянуть время с выплатами в срок или даже вовсе избежать оплаты. Ваш должник рассказывает истории, чтобы попытаться затянуть процесс взыскания или в надежде, что его счет будет занесен в реестр как безнадежный к взысканию.

3. Документируйте все результаты звонка по взысканию долга

Документируйте все, что вы обсуждали с должником. В конце разговора сделайте краткое резюме всех обсуждаемых тем и отправьте электронное письмо со всеми этими пунктами вашему должнику. Убедитесь, что вы получили подтверждение.

4. Говорите профессионально и позитивно

Даже если вы раздражены неуплатой вашего должника, всегда ведите себя дружелюбно и позитивно по отношению к вашему клиенту. Это также окажет положительное влияние на вашего должника. Никогда не теряйте спокойствия, несмотря на то, что ваш должник выдвигает ложные обвинения или даже оскорбляет вас. Всегда отвечайте профессионально и сосредоточьтесь на разговоре.

Вам впервые приходится звонить по поводу непогашенных долгов или вы нервничаете, когда звоните своему должнику? Тогда сначала потренируйтесь с коллегой и дайте друг другу обратную связь. Это определенно придаст вам больше уверенности.

5. Задавайте открытые вопросы

Задавайте должнику открытые вопросы, так вы получите больше информации о причине неуплаты. С помощью этих вопросов вы, вероятно, получите больше информации о ситуации должника. Эта информация может оказаться очень полезной, когда счет все еще остается неоплаченным.

Когда вы разговариваете с должником, убедитесь, что вы заключили четкие соглашения об оплате. Отправьте эти договоренности должнику по электронной почте и попросите его подтвердить их.

Ваш должник все еще не платит после вашего звонка? Передайте вашу претензию в нашу компанию. Наши юристы и специалисты по взысканию долгов знают, как найти эффективный подход к должникам. Они сделают все возможное, чтобы ваши счета были оплачены в ближайшее время.

Дополнительная информация об эффективной работе со звонками о взыскании долгов?

В нашем портале вы можете найти больше информации и советов по взысканию долгов и эффективной обработке звонков. Если вам все еще не нравится звонить в службу взыскания долгов, позвоните нам. Мы ежедневно общаемся с сотнями должников. Наши юристы и специалисты по взысканию долгов знают, как вернуть ваши деньги.

Управляющая компания ЖКХ Кейс

Должники — это не только те, кто взяли кредит и просрочили

выплаты по нему. Должником может оказаться любой человек,

который, например, не заплатил за домофон.

Наши постоянные клиенты — управляющие компании.

Они работают с должниками в двух направлениях:

— Оповещают о долге.

— Предлагают альтернативное решение о погашении долга.

У компании уже была готовая база клиентов для рассылки и все

данные по ним. Все, что оставалось сделать, придумать

аудиосообщение с напоминанием о долге.

Важно: тактично сообщить клиенту о задолженности и

информацию о погашении долга.

Случай первый:

Наш клиент записал аудиосообщение:

“Прослушайте данное сообщение до конца во избежание

повторных звонков. Компания _______ информирует вас о

задолженности за обслуживание подъездного домофона.

Чтобы узнать подробности, позвоните по телефону

_________”.

Компания установила время рассылки,

Компания установила время рассылки,

чтобы не нарушать закон: с 11:00 до 17:00.

Для базы из 2995 клиентов

рассылка обошлась в 1840 рублей.

Из них результативных звонков (взяли

трубку) 2067.

Один клиент стоил всего 0,89 рублей.

Случай второй:

Аудиосообщение рассылки:

“Уважаемый абонент, только для вас специальное

предложение от компании _______. Предлагаем вернуться на

техническое обслуживание вашего домофона. Стоимость

подключения 300 рублей. Также компания спишет вашу

задолженность за предыдущий период. Чтобы подать заявку

— нажмите 1.”

В рассылке компания использовала IVR-меню (обработка нажатия

клавиш). Абоненту предлагалось нажать 1 — “соединение с

менеджером”, 2 — “ничего не делать”, 3 — “в черный список”.

База клиентов: 3965 номеров

Результативных звонков: 1728

Время обзвона: с 15:00 до 17:00

Стоимость рассылки: 2388 рублей

Решить проблему с должниками можно двумя способами:

использовать call-центр компании или услуги робота для

автообзвона.

Преимущества автообзвона должников:

— дешевле, чем call-центр;

— высокая скорость звонков (до 4000 в час);

— все, что нужно для автообзвона, — база клиентов;

— дозвон до 70 % должников;

— возможность интеграции по API;

— выбор времени обзвона, чтобы не нарушать закон;

— при необходимости — обратный звонок на номер невозможен;

— детальная статистика после завершения рассылки.

Работа с дебиторской задолженностью и обзвон должников ЖКХ – неотъемлемая составляющая ежедневной рутины ТСЖ и управляющих компаний. ЖКХ — это сфера абонентского обслуживания, основа бизнеса в этой сфере — периодичность и стабильность платежей.

Только при стабильном поступлении платежей от пользователей может предоставлять услуги на высоком уровне . На практике выясняется, что не все жильцы готовы регулярно оплачивать услуги коммунального хозяйства, которыми, кстати, они активно пользуются.

Более 50% наших клиентов — это предприятия ЖКХ и за 15 лет мы накопили опыт в решение типовых задач для предприятий этой сферы. Чаще всего, конечно, встаёт проблема работы с должниками. Реализовав более 600 проектов по «обзвону должников» мы обнаружили несколько важных принципов эффективной работы с долгом, о которых хотим рассказать.

Виды задолженности

1. Текущая задолженность. Это наиболее распространенный ее вид. По закону, абонент обязан оплачивать коммунальные услуги за предыдущий период до 10 числа каждого месяца, если нет иных условий в договоре. То есть текущая задолженность возникает в период с 1 до 10 число.

В таком случае задачей коммунальных служб является предупреждение задолженности и основное средство воздействия — напоминание об очередном платеже.

2. Просроченная задолженность. Наступает с 11 числа каждого месяца. На этом этапе предприятие уже имеет право применять к должнику штрафные санкции, в зависимости от срока просрочки. Если срок долга составляет до 3 месяцев, наша цель — возврат средств и предупреждения абонента о последствиях. На этом этапе ключевой инструмент воздействия – предупреждение о возможном начислении пени.

3. Если срок задолженности составляет более 3 месяцев, целью работы с должником становится непосредственно взыскание. Для достижения цели используется претензионная работа.

Методы воздействия на должников во многом зависят от типа задолженности.

Распространённые методы воздействия на должника

- Предупреждение. Сначала должнику присылают письмо, потом могут начать звонить.

- Заключении договора о возврате долга.

- Начисление пени.

- Создание неудобств для пользователя ЖКУ: отключение коммунальных услуг.

Если коммунальное предприятие подает в суд, возможны следующие последствия:

- Судебное разбирательство.

- Арест имущества.

- Выселение в особо серьезных случаях.

Однако основным инструментом воздействия на должников до сих пор остаётся телефонный обзвон. Этот метод значительно эффективнее любой другой формы информирования: ни письма, ни SMS не помогут, а размещение информации о должнике на информационном стенде дома вообще противозаконно. Лучше обзвона на должников воздействуют только личные встречи, но их нельзя проводить массово и стоимость каждого «живого» контакта не сопоставима с ценой телефонного звонка.

Хотя обзвон – наиболее эффективный и доступный инструмент, часто предприятия применяют его совершенно неверно. Мы собрали самые распространённые ошибки и «лучшие практики», доказавшие свою эффективность у сотен наших клиентов. Следуя этим принципам, вы значительно сократите дебиторскую задолженность с минимальными затратами.

Какие методы воздействия на должника не работают

1. «Зазвонить должника» — не работает (не способствует возврату долга). Это только разозлит должника и превратит долг в «принципиальную позицию» и «священную войну» со «злобными капиталистами».

2. Массовые хаотичные обзвоны с одинаковым текстом сообщений — не работают. У всех уникальные ситуации, причины неуплаты индивидуальны.

3. Профилактика всегда выгоднее лечения. Возврат долга — это долгий и кропотливый труд. Его стоимость запросто может перерасти сумму долга. Так как иногда размер долга превышает первоначальную сумму, которую абонент должен был внести в качестве оплаты за услуги, гораздо проще и эффективнее будет предупредить возникновение подобных ситуаций.

Лучшие практики в работе с должниками

1. Работа с должниками должна носить системный и постоянный характер. Системная работа с должниками ЖКХ заключается в том, чтобы сформировать у должника четкое представление о связи между наличием долга и его собственным благополучием, а также о возможных последствиях в виде ареста имущества, начисления штрафов, судебных взысканий и т. д.

2. Систематическое информирование о последствиях неуплаты работает лучше, чем любые угрозы. А лучше всего работает наглядный пример: когда у соседа-должника судебные приставы выносят имущество.

3. Автообзвон должников в ЖКХ — один из самых эффективных способов борьбы с задолженностью в досудебном порядке.

Организация работы с должниками в ЖКХ

1. Чтобы предотвратить появление долгов у абонентов, необходимо постоянно информировать их о последствиях нарушений. Работа с должниками, даже при текущей задолженности, должна проводиться регулярно и систематически. Каждый абонент должен точно знать, что ждет его в случае пропуска платежей. Он должен быть осведомлен и о возможных последствиях: как об административных, так и криминальных, о начислении пени, возможных судебных взысканиях и конфискациях.

2. Если у абонента задолженность небольшая, длительностью 1-3 месяца, важно постоянно напоминать клиенту о последствиях. Для наглядности следует сравнить нынешнюю сумму долга с возможной суммой взыскания. Наиболее эффективный способ воздействия — регулярное информирование должника о последствиях неуплаты.

3. Если после оповещения должник заинтересован в решении проблемы мирным путем, но не может внести полную сумму, необходимо помочь ему и найти компромисс в сложившейся ситуации.

4. Если же должник игнорирует предупреждения, можно подавать иск в суд. При этом важно параллельно напоминать абоненту о последствиях судебного разбирательства, оставляя ему шанс разрешить ситуацию до заседания.

Чтобы правильно реализовать эту схему необходимо досконально сегментировать базу должников и выбирать методы воздействия соответственно. Разбейте список должников на группы, например, забывчивые, сильно занятые, злостные. Существует психологическое обоснование разделения должников на группы, к каждой из которых следует применять соответствующие меры воздействия.

Автоматизация обзвона должников ЖКХ

Чаще всего предприятия в сфере ЖКХ, в первую очередь управляющие компании, слишком ограничены в ресурсах, чтобы организовать собственный call-центр для работы с должниками. Это правило не касается сбытовых компаний: водоканалов или электросетей, но это отдельный разговор. Поэтому высоким спросом пользуется инструменты автоматизации обзвона должников. Наиболее распространен автоматический дозвон с произнесением предзаписанного сообщения. Иногда эти сообщение может состоять из нескольких фраз, которые комбинируются для передачи суммы долга или другой индивидуальной информации. При этом программа дозванивается до претендента из заданного списка и произносит сообщение. Реже УК используют возможности интерактивного взаимодействия с абонентом, например, IVR. При этом работает распознавание нажатых абонентом клавиш, которое запускает сервисы самообслуживания, например, переключает звонок на оператора.

Следующим шагом в развитии этого инструмента стал обзвон должников с искусственным интеллектом, синтезом и распознаванием речи. Этот инструмент позволил вывести сценарии автоматического обзвона должников на новый уровень: AI способен вести «осмысленный» диалог с абонентом, получая обратную связь, а не только скупо информировать. Теперь машина может автоматизировать сбор информации о должнике, например, выяснить причины задолженности и в зависимости от полученных данных предложить варианты погашения или уведомить об очередном этапе претензионной работы. Например, юрист УК сформировал исковое заявление и передал его в суд. Он меняет статус задачи в CRM, а робот уже звонит должнику и уведомляет об этом. И всё это совершенно автоматически.

Определённо, будущее этой сферы за технологиями работы с речью, и «девочка на телефоне» уходит в прошлое. Машина в сотни раз дешевле, в десятки раз быстрее, работает 247, не ходит в отпуск и декрет и во всём превосходит человека. Поэтому стоимость возврата долга существенно падает. Автоматизация гарантирует выгоду. И это только одна из возможностей.

Узнайте больше о автоматизации контакт-центра ЖКХ.

Как написать скрипт звонка клиенту для сбора задолженности?

Разбираем реальный кейс сценария по сбору дебиторской задолженности

Продолжаем нашу серию статей с анализом сценариев для голосового бота Robovoice. В прошлый раз мы уже рассказывали, зачем такие разборы нужны, поэтому сразу же к делу: сегодня поговорим о скрипте звонка клиенту, у которого перед вами есть задолженность.

Первый взгляд на скрипт «Звонок клиенту с дебиторской задолженностью»

Сценарий целиком выглядит вот так:

Сразу же дадим несколько комментариев:

- Конкретно этот скрипт предназначен для сбора задолженности, но структурно сценарий подходит для решения самых разных задач. Цель звонка – выход на принимающее решение лицо (от менеджеров по продажам до руководителей): на основе нашего «скелета» можно составить скрипт холодного звонка, скрипты продаж и т. д.;

- Чтобы не усложнять схему, некоторые очевидно необходимые действия бота вынесены в отдельные инструкции – они прописываются уже при непосредственном вводе программы действий в Robovoice:

- При неразборчивом или нестандартном ответе робот повторяет запрос в альтернативной формулировке (это будет ветка «иной вариант ответа»);

- При повторении неразборчивого/нестандартного ответа разговор переводится на живого оператора;

- При запросе сверки контакт также переводится на оператора;

- На вопросы «Кто вы?», «Откуда звоните?» и т. д. робот возвращается к этапу 1;

- Если клиент меняет решение – например, сперва соглашается обсудить задолженность, а потом понимает, что это не в его сфере ответственности – робот переводит разговор на следующий этап по новому ответу.

- При необходимости сценарий можно будет расширить консультационной составляющей: работа с возражениями в прямом смысле к сбору задолженности неприменима, но собеседник может задавать вопросы по сути звонка – «номер договора?», «когда образовалась задолженность?». Ответы на них можно предусмотреть в скрипте.

Теперь переходим к пошаговому разбору сценария.

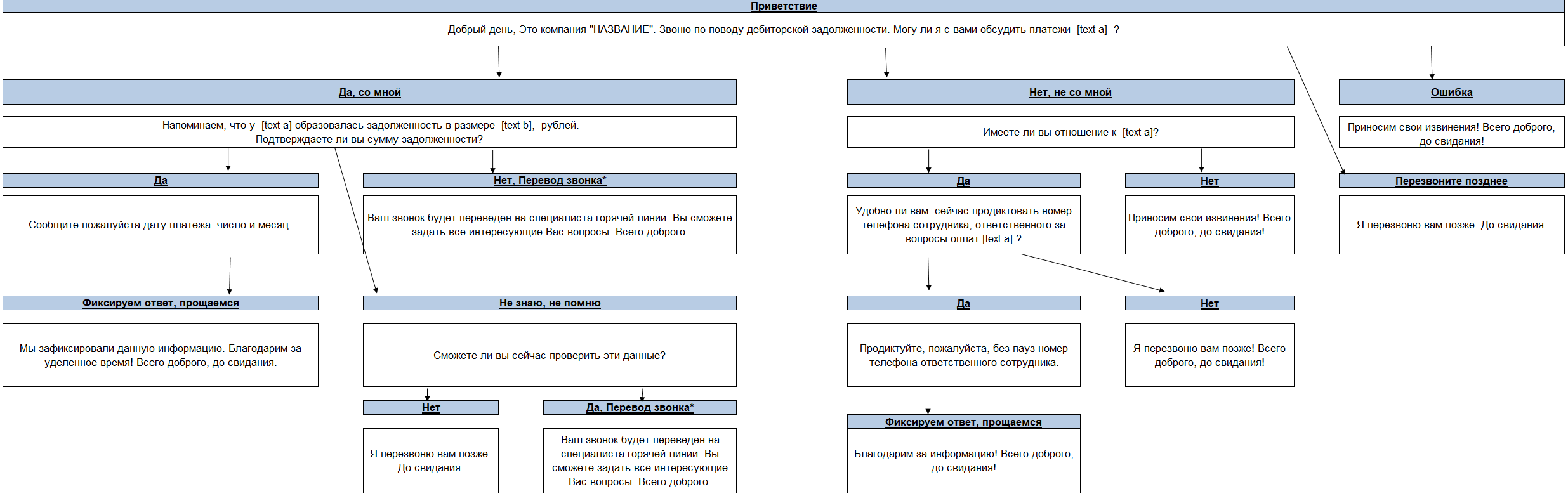

Приветствие

Продавая какой-то товар или услугу, мы стремимся снизить дистанцию между роботом и клиентом. Для этого Robovoice представляется конкретным специалистом, называет имя, стремится задать вежливый и доброжелательный тон общения – в общем, действует по стандартам отдела продаж (подробнее читайте здесь). В случае со сбором задолженности вы звоните уже действующему клиенту компании, поэтому на первый план выходит быстрое и чёткое сообщение цели звонка:

- Добрый день. Это компания «НАЗВАНИЕ». Деловое приветствие, обозначение контрагента, который звонит. Мы рекомендуем представляться сразу же после приветствия – это помогает клиенту определиться с реакцией на звонок: возможно, его сразу же нужно перевести на сотрудника, работающего с вашей организацией;

- Звоню по поводу дебиторской задолженности. Чем короче вы сформулируете причину телефонного контакта, тем лучше. Сотрудники отдела продаж и секретари руководителей (именно они обычно принимают звонки) очень загружены, они ценят экономию своего времени;

- Могу ли я с вами обсудить платежи [text a]? Здесь и далее text a – это переменная с названием компании клиента. Robovoice автоматически получает её из базы данных (конечно, при условии интеграции) или из списка для обзвона. Что касается самого вопроса: при разговоре с компанией важно помнить: ответивший на звонок человек, как правило, не тот, кто принимает решение по вашему вопросу. Поэтому ключевая задача первого этапа общения – выход на ответственное лицо.

Поздоровались, представились, задали короткий вопрос по делу – это идеальный формат вступления для делового разговора.

Далее скрипт звонка клиенту делится на три ветки:

- Можно обсудить со мной;

- Вам нужен другой специалист;

- Ошиблись номером.